在当今社会,塑料制品因其轻便、耐用、成本低廉等特性,广泛应用于包装、建筑、交通、医疗、电子等多个领域,随着塑料污染问题的日益严重,对塑料制品的管理和监管也日益受到重视,在商业交易中,正确开具发票是纳税义务的体现,也是企业合规经营的重要一环,塑料制品开票究竟属于哪一类呢?本文将详细解析塑料制品开票的分类及其背后的法律依据。

一、塑料制品的分类

我们需要明确塑料制品的分类,根据不同的用途和材质,塑料制品大致可以分为以下几类:

1、包装用塑料制品:如塑料袋、塑料瓶、塑料盒等,主要用于商品包装和运输。

2、建筑用塑料制品:如塑料管道、塑料门窗、塑料地板等,用于建筑物的构造和装修。

3、交通用塑料制品:如汽车保险杠、轮胎、车窗密封条等,用于汽车制造和维修。

4、家用电器及电子产品用塑料制品:如电视外壳、电脑配件、手机壳等。

5、医疗用塑料制品:如医用导管、输液器、手术器械等。

6、其他特殊用途塑料制品:如塑料玩具、塑料文具等。

二、开票的法律依据与分类

根据《中华人民共和国税收征收管理法》及《增值税暂行条例》等相关法律法规,销售货物或提供应税劳务的单位和个人,应当向购买方开具增值税专用发票或普通发票,对于塑料制品的开票,主要依据其是否属于“应税项目”以及适用的税率进行分类。

1、应税项目与非应税项目:

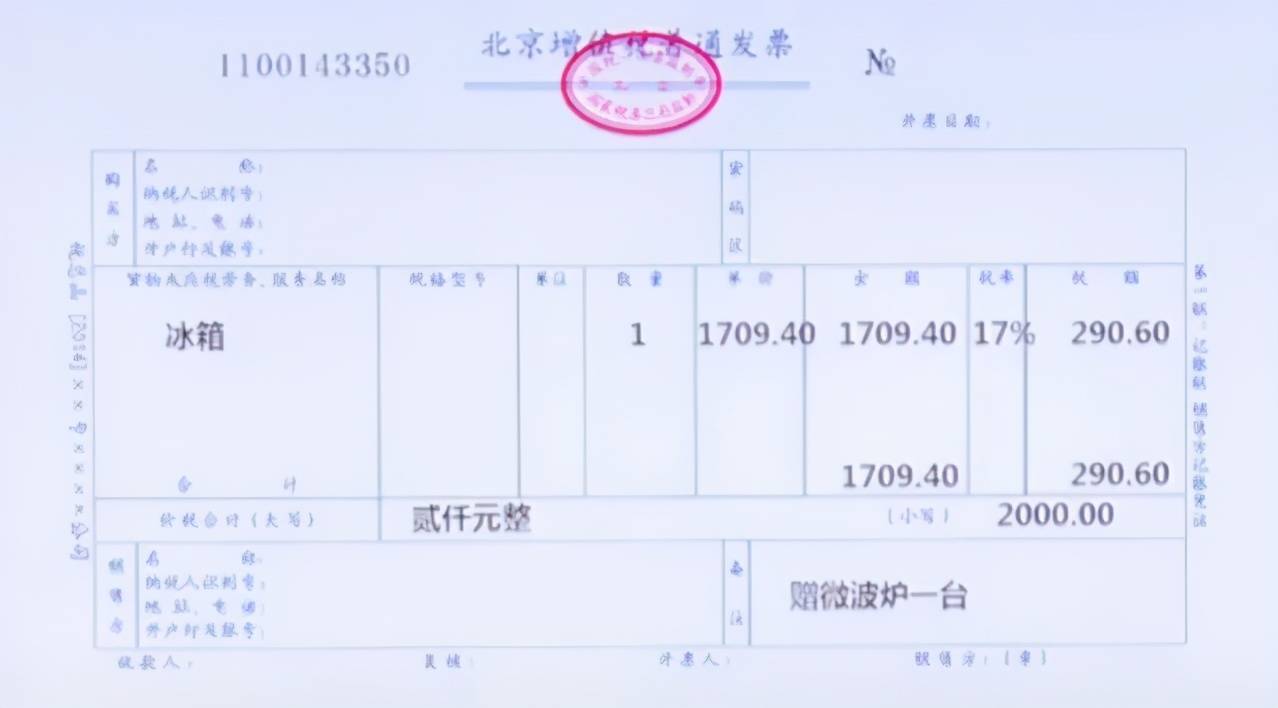

应税项目:指按照国家规定应当征收增值税的货物或劳务,对于大多数塑料制品而言,如包装用塑料袋、建筑用塑料管道等,均属于应税项目,适用13%的增值税率(自2019年4月1日起,原适用17%税率的货物调整为13%)。

非应税项目:指不征收增值税的项目,如一些特定的小额交易或特定用途的塑料制品(需根据具体政策判断)。

2、发票类型:

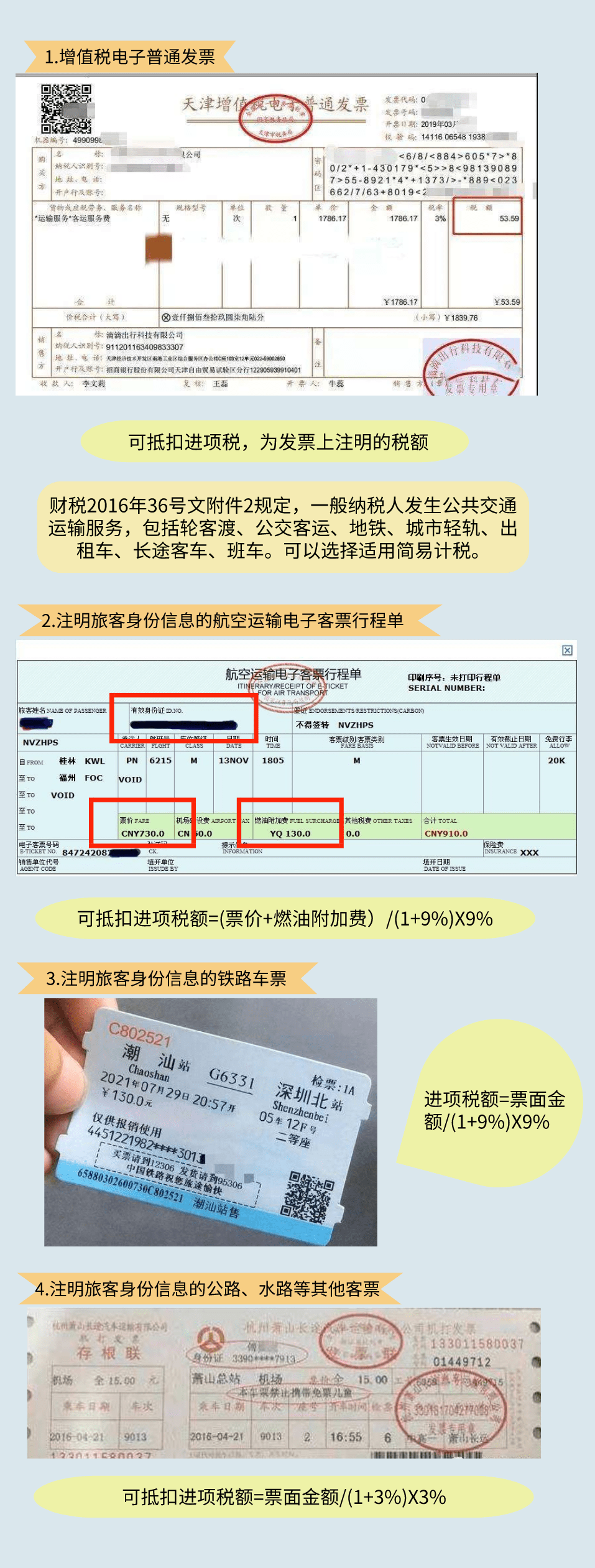

增值税专用发票:一般用于纳税人之间因销售货物或提供应税劳务而开具的发票,可以用于抵扣进项税额,对于大多数企业而言,销售塑料制品时开具的是增值税专用发票。

普通发票:适用于不经常发生应税行为的小规模纳税人或个人,以及向消费者销售货物或提供劳务时开具的发票,一般不能用于抵扣进项税额,但也有一些特殊情况下的塑料制品交易可能开具普通发票,如小额零星交易等。

三、特殊情况下的开票处理

1、免税项目:对于一些特定用途的塑料制品,如农业生产资料(需符合国家规定范围)、部分生活用品等,可能享受免税政策,此时开具的是“免税发票”,这类发票在票面会标明“免税”字样,购买方不能作为进项税额抵扣的依据。

2、混合销售与兼营行为:企业在销售过程中可能存在混合销售(如销售塑料制品的同时提供安装服务)或兼营行为(如既销售塑料制品又销售其他商品),此时需要根据实际销售内容分别开具发票并计算税额,如果企业既销售包装用塑料袋又提供包装服务,应分别开具不同税率或性质的发票。

3、出口退税:对于出口的塑料制品,企业可以申请出口退税,在开具发票时,需按照国家规定进行“出口退税专用发票”的开具和申报,以享受出口退税政策。

四、开票注意事项与合规建议

1、准确选择商品编码:根据国家税务总局发布的《商品和服务税收分类与编码》,选择正确的商品编码是准确开票的前提,对于塑料制品,应仔细对照编码表中的具体内容,确保开票时选择的编码与实际销售的塑料制品相匹配。

2、完整填写发票信息:开票时需确保发票上的购销双方信息、商品名称、规格型号、数量、单价、金额、税率、税额等各项信息完整准确,特别是商品名称和规格型号,应详细反映所售塑料制品的具体情况。

3、及时申报与缴税:企业应在规定时间内完成发票的申报和税款的缴纳,避免因逾期而产生的滞纳金或处罚,应保留好相关票据和凭证以备税务机关检查。

4、加强内部管理:企业应建立健全的财务管理制度,加强对开票人员的培训和管理,确保其熟悉相关法律法规和操作流程,对于特殊情况下的开票处理,应制定明确的内部操作规范和流程。

5、关注政策变动:税务政策和法规会随时间而变化,企业应密切关注国家税务总局发布的最新通知和公告,及时调整自身的开票和纳税策略以适应新的政策要求。

京公网安备11000000000001号

京公网安备11000000000001号 冀ICP备15021549号-7

冀ICP备15021549号-7

还没有评论,来说两句吧...