在当今的商业环境中,塑料制品因其轻便、耐用、易加工等特性,广泛应用于包装、建筑、交通、电子等多个领域,随着塑料污染问题的日益严重,如何合法、合规地处理塑料制品的制造与销售,尤其是其涉及的税务问题,成为了众多塑料制品制造企业必须面对的课题,能否为塑料制品的加工服务开具加工费发票,便是一个颇具争议且关键的问题,本文将围绕这一主题展开讨论,旨在为相关企业提供明确的指导。

一、加工费发票的基本概念与作用

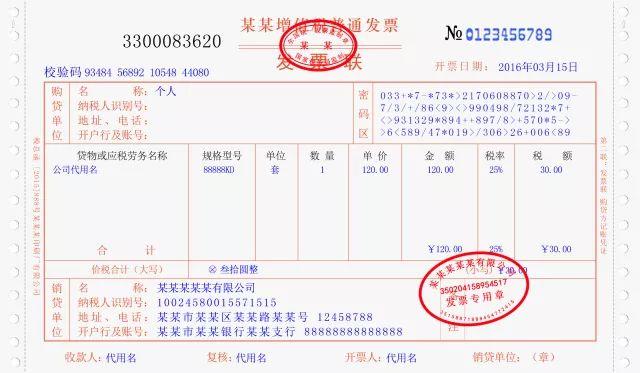

加工费发票,又称作“代垫加工费发票”,是指企业在提供加工、修理修配劳务时,向委托方收取的加工费用所开具的发票,它不仅是企业财务记账的重要凭证,也是税务部门进行税收征管的重要依据,对于塑料制品制造企业而言,如果其业务范围中包含了对原材料的进一步加工处理(如注塑、成型、组装等),那么为这些加工服务开具加工费发票是合理且必要的。

二、塑料制品制造企业开具加工费发票的法律依据

根据《中华人民共和国增值税暂行条例》及其实施细则的规定,纳税人提供应税服务(包括加工、修理修配等劳务)应按照规定向购买方开具增值税专用发票或普通发票,这意味着,只要塑料制品制造企业确实提供了加工服务,且该服务属于增值税应税项目,那么其就有权也必须为这些服务开具相应的发票。

三、开具加工费发票的注意事项

1、确保业务真实性:企业必须确保所开具的加工费发票与实际提供的加工服务相匹配,不得虚开、代开或为非本企业提供的服务开具发票。

2、准确填写发票内容:加工费发票需详细列明服务项目、数量、单价、金额等信息,确保数据的真实性和准确性,对于塑料制品的加工而言,还应注明具体的加工工艺(如注塑、吹塑等)及使用的原材料种类等。

3、及时申报纳税:企业应在规定时间内向税务机关申报并缴纳因加工服务所产生的增值税款,确保税务合规。

4、留存相关证据:为应对可能的税务检查或审计,企业应妥善留存与加工服务相关的合同、单据、银行转账记录等证据材料。

四、塑料制品制造企业开具加工费发票的常见问题及解决方案

1、混合销售问题:当塑料制品制造企业在提供加工服务的同时也销售成品时,如何区分并分别开具销售发票和加工费发票?这要求企业在进行会计核算时明确区分两类业务,并按照税法规定分别处理,对于无法直接区分的费用,可按一定比例或合理方法进行分摊。

2、小规模纳税人转登记为一般纳税人后的开票问题:对于新转登记为一般纳税人的塑料制品制造企业,在开票前需确保已正确完成税号变更等手续,并熟悉一般纳税人开票流程及要求,以避免因操作不当导致的税务风险。

3、电子发票与纸质发票的选择:随着电子化进程的加速,越来越多的企业选择使用电子发票,对于塑料制品制造企业而言,选择电子发票可减少纸质票据的使用,降低管理成本和存储空间需求,但需注意电子发票的防伪验证及存档管理,确保其法律效力不受影响。

五、加强内部管理与外部合作的重要性

为了更好地管理开具加工费发票的流程,塑料制品制造企业应加强内部财务管理和税务培训,提高员工的税务意识和操作水平,与税务机关保持良好的沟通与合作关系也至关重要,企业可定期参加税务部门组织的培训活动,及时了解最新的税收政策变化和开票要求。

对于涉及跨区域经营的集团型企业而言,还需特别注意不同地区间税收政策的差异及协调问题,通过建立统一的财务管理体系或借助专业税务顾问的帮助来确保各分支机构在开票和纳税方面的合规性。

塑料制品制造企业完全有资格且应当为其提供的加工服务开具加工费发票,这不仅符合国家税收法规的要求,也是企业规范经营、维护自身合法权益的重要举措,在实施过程中,企业需严格遵循相关法律法规和操作规范,加强内部管理并积极与外部机构合作交流以应对可能出现的各种挑战和问题,只有这样才能确保企业在激烈的市场竞争中稳健前行并实现可持续发展目标。

京公网安备11000000000001号

京公网安备11000000000001号 冀ICP备15021549号-7

冀ICP备15021549号-7

还没有评论,来说两句吧...