在当今的商业世界中,正确开具发票不仅是合法合规的必需,也是企业日常运营中不可或缺的一环,而塑料制品作为广泛应用的商品类别,其开票过程中的分类编码显得尤为重要,本文将深入探讨开票中塑料制品的分类编码,从基础概念到实际应用,旨在为相关从业者提供全面而实用的指导。

一、塑料制品分类编码的重要性

塑料制品因其轻质、耐用、易加工等特性,广泛应用于包装、建筑、交通、电子、医疗等多个领域,在开具发票时,准确地将塑料制品归类到相应的税收分类编码下,不仅有助于税务机关进行准确的税收征管,也确保了企业财务数据的准确性和合规性,错误的分类不仅可能导致税款计算错误,还可能引发不必要的税务风险和法律纠纷。

二、塑料制品的分类原则

塑料制品的分类主要依据其原材料、用途、形态等因素进行,根据国家税务总局发布的《商品和服务税收分类编码》,塑料制品大致可以分为以下几类:

1、按原材料分类:如聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)、聚苯乙烯(PS)等。

2、按用途分类:如包装材料(如塑料袋、塑料瓶)、建筑材料(如塑料管材)、电器配件(如塑料外壳)等。

3、按形态分类:如粒料、薄膜、板材、管材、型材等。

三、常见塑料制品的分类编码实例

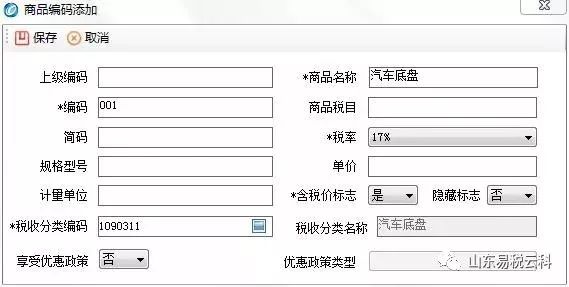

1、塑料包装袋:根据《商品和服务税收分类编码》,塑料包装袋通常归类于“塑料制品”大类下的“包装材料”子类,具体编码为“107060103”。

2、塑料瓶:用于盛装液体或固体物质的塑料容器,归类于“塑料制品”大类下的“日用塑料制品”子类,编码为“107060104”。

3、建筑用塑料管材:如PVC排水管、PP给水管等,归类于“塑料制品”大类下的“建筑材料”子类,编码为“107060105”。

4、电器用塑料外壳:如电视、电脑、手机等电子设备的塑料外壳,归类于“塑料制品”大类下的“电器配件”子类,编码为“107060106”。

四、开票时如何选择正确的分类编码

1、查阅最新政策文件:税务政策及分类编码会随时间调整,企业应定期查阅国家税务总局等官方渠道发布的最新文件,确保使用的分类编码是最新的。

2、准确理解商品属性:在开具发票前,企业需对所售出的塑料制品有清晰的认识,包括其原材料、用途、形态等,以便准确选择对应的分类编码。

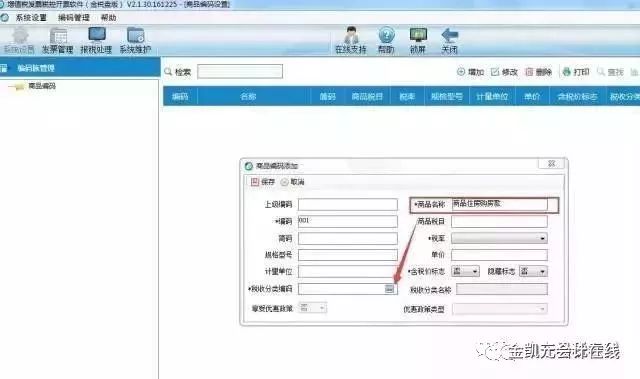

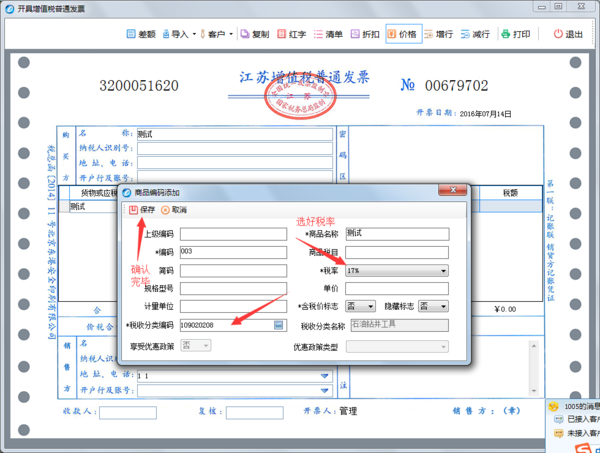

3、使用专业开票软件或系统:许多开票软件或系统内置了商品和服务税收分类编码库,企业可直接通过关键词搜索或扫码等方式快速获取正确的编码,这些系统通常还具备自动更新功能,能确保编码库的时效性。

4、咨询专业人士:对于难以确定的商品分类编码,企业可咨询税务师事务所、会计师事务所等专业机构或人员,以获取权威的指导。

五、实践中的挑战与应对策略

尽管有明确的分类原则和操作指南,但在实际操作中,企业仍可能面临一些挑战:

1、新材料的出现:随着科技的发展,一些新型塑料材料不断涌现,如生物降解塑料等,这些新材料可能尚未被纳入现有的分类编码体系中,企业需关注相关政策动态,及时与税务机关沟通。

2、跨行业应用:同一塑料制品可能在不同行业中具有不同的用途和分类,PVC管材在建筑行业中被视为建筑材料,而在某些工业应用中则可能被视为工业配件,企业需根据实际使用情况选择最合适的分类。

3、人为错误:由于操作不当或对政策理解不深等原因,企业在开票时可能会选择错误的分类编码,企业应加强员工培训,提高对税收政策及开票规范的理解和执行能力。

4、系统升级与维护:对于使用开票软件或系统的企业而言,系统的稳定性和及时更新至关重要,企业应定期检查系统是否运行正常,及时进行升级和维护。

六、结语

正确开具发票中的塑料制品分类编码是确保企业合规经营的重要一环,通过理解分类原则、掌握常见实例、选择正确的编码方法以及应对实践中的挑战,企业可以有效地降低税务风险,提高财务数据的准确性,随着税务政策的不断更新和科技的发展,企业还需保持持续学习的态度,以适应不断变化的市场环境,企业才能在激烈的市场竞争中稳健前行,实现可持续发展。

京公网安备11000000000001号

京公网安备11000000000001号 冀ICP备15021549号-7

冀ICP备15021549号-7

还没有评论,来说两句吧...